Opracował: dr inż. Bogusław Madej

Kontrola podatkowa w firmie transportowej to wydarzenie, które może wzbudzić niepokój nawet u najbardziej zorganizowanych przedsiębiorców. Według danych Krajowej Administracji Skarbowej, w 2024 roku przeprowadzono ponad 8 000 kontroli celno-skarbowych w branży TSL, z czego aż 67% zakończyło się stwierdzeniem nieprawidłowości w rozliczeniach VAT, najczęściej dotyczących transportu międzynarodowego i odliczania podatku od paliwa. Dla firm transportowych kontrola przez fiskusa to szczególnie złożone wyzwanie – wymaga nie tylko uporządkowania dokumentacji księgowej i podatkowej, ale także przygotowania specyficznych dokumentów branżowych, takich jak listy przewozowe CMR, wypisy z licencji transportowych, ewidencje czasu pracy kierowców oraz zapisy z tachografów. Kontrola może być prowadzona zarówno przez urząd skarbowy w trybie kontroli podatkowej (art. 281-292 Ordynacji podatkowej), jak i przez urząd celno-skarbowy w trybie tzw. twardej kontroli, która nie wymaga wcześniejszego zawiadomienia i ma szersze uprawnienia. Kluczem do pomyślnego przejścia kontroli jest systematyczne przygotowanie – od uporządkowania dokumentacji za ostatnie 5 lat, przez wdrożenie procedur wewnętrznych, aż po reprezentację przez profesjonalnego pełnomocnika, który może skutecznie chronić interesy przedsiębiorcy i kwestionować działania organów przekraczające ich kompetencje. Niniejszy artykuł stanowi kompleksowy przewodnik przygotowania firmy transportowej do kontroli – od rozpoznania sygnałów ostrzegawczych, przez szczegółowy zakres kontroli, aż po praktyczne działania i strategie obronne.

Opracował: dr inż. Bogusław Madej

Przedsiębiorcy prowadzący działalność transportową stają przed wieloma wyzwaniami podatkowymi, które generują liczne pytania i wątpliwości. Od zasad rozliczania VAT w transporcie międzynarodowym, przez odliczanie podatku od paliwa, aż po terminy płatności podatku od środków transportu – każdy z tych obszarów wymaga szczegółowej znajomości przepisów i aktualnych interpretacji organów podatkowych. Według danych Ministerstwa Finansów, błędy w rozliczeniach VAT w branży transportowej stanowią jedną z najczęściej występujących przyczyn kontroli skarbowych, a niewłaściwe zastosowanie stawek podatkowych może skutkować koniecznością zapłaty zaległości wraz z odsetkami oraz sankcjami karno-skarbowymi. Dla firm transportowych szczególnie istotne jest prawidłowe dokumentowanie przewozów międzynarodowych (list przewozowy CMR), rozróżnienie między stawką 0% a zwolnieniem z VAT oraz znajomość zasad odliczania VAT od zakupu paliwa – od 20% dla pojazdów prywatnych wykorzystywanych w firmie, przez 50% dla samochodów w użytku mieszanym, 75% dla pojazdów firmowych bez kilometrówki, aż po 100% przy pełnej dokumentacji. Niniejszy artykuł stanowi kompleksowy przewodnik w formie pytań i odpowiedzi – od podstawowych kwestii dotyczących podatku VAT w transporcie, przez podatek od środków transportu, aż po praktyczne wskazówki dotyczące optymalizacji rozliczeń podatkowych.

Opracował: dr inż. Bogusław Madej

Zwolnienia z podatku VAT w transporcie to jeden z najbardziej złożonych obszarów prawa podatkowego, który generuje liczne wątpliwości wśród przedsiębiorców prowadzących działalność przewozową. O ile transport krajowy towarów podlega standardowej stawce VAT 23%, a transport międzynarodowy korzysta ze stawki 0%, o tyle istnieją również sytuacje, w których usługi transportowe są całkowicie zwolnione z VAT lub w ogóle nie podlegają opodatkowaniu w Polsce. Dla firm transportowych prawidłowe zastosowanie zwolnień ma kluczowe znaczenie – błędne rozliczenie może skutkować koniecznością zapłaty zaległego podatku wraz z odsetkami, podczas gdy niewykorzystanie przysługujących zwolnień prowadzi do niepotrzebnego obciążenia kosztów. Wśród najważniejszych zwolnień wymienić należy zwolnienie podmiotowe dla małych przedsiębiorców (limit 200 000 zł), zwolnienie dla transportu sanitarnego (art. 43 ust. 1 pkt 20 ustawy o VAT), okazjonalny przewóz osób autobusami oraz szereg innych przypadków określonych w ustawie o VAT. Niniejszy artykuł stanowi kompleksowy przewodnik po zwolnieniach z VAT w transporcie – od definicji i podstaw prawnych, przez szczegółowe przykłady zastosowania, aż po interpretacje podatkowe i praktyczne wskazówki.

Opracował: dr inż. Bogusław Madej

Podatek od środków transportu to obowiązkowa danina lokalna, którą muszą płacić właściciele pojazdów ciężarowych, autobusów, ciągników siodłowych oraz przyczep o określonej masie całkowitej. Mimo że podatek ten funkcjonuje w polskim systemie prawnym od początku lat 90., wciąż wywołuje liczne pytania i wątpliwości wśród przedsiębiorców – od zasad obliczania stawek, przez terminy płatności, aż po możliwości uzyskania zwolnień czy zwrotów podatku. W 2025 roku maksymalne stawki podatku transportowego wzrosły o niecałe 3%, co stanowi znaczącą ulgę w porównaniu do 15-procentowej podwyżki z 2024 roku. Dla firm transportowych, posiadających dziesiątki pojazdów ciężarowych, podatek ten stanowi istotne obciążenie finansowe, które może wynieść nawet kilkadziesiąt tysięcy złotych rocznie. Niniejszy artykuł stanowi kompletny przewodnik po podatku od środków transportu – od podstawowych definicji i zasad prawnych, przez szczegółowe stawki i terminy, aż po praktyczne wskazówki dotyczące zwolnień i strategii optymalizacji.

Opracował: dr inż. Bogusław Madej

Podatek dochodowy od osób fizycznych (PIT) jest głównym obciążeniem podatkowym dla wszystkich Polaków zarabiających na życie – od pracowników na etacie, przez przedsiębiorców, aż po emerytów i osoby wynajmujące nieruchomości. Mimo że system PIT obowiązuje w Polsce od dziesięcioleci, ciągle wywołuje liczne pytania i wątpliwości związane z progami podatkowymi, ulgami, formami opodatkowania czy terminami rozliczeń. W 2025 roku obowiązuje skala podatkowa ze stawkami 12% i 32%, kwota wolna od podatku wynosi 30 000 zł, a podatnicy mogą wybierać między różnymi formami rozliczenia w zależności od źródła przychodów i wysokości dochodów. Niniejszy artykuł stanowi kompleksowy przewodnik po podatku PIT, objaśniający zarówno podstawy prawne, jak i praktyczne aspekty rozliczeń, ulg podatkowych oraz strategii optymalizacji zobowiązań fiskalnych.

Opracował: dr inż. Bogusław Madej

Podatek dochodowy od osób prawnych (CIT) to jeden z najważniejszych obciążeń fiskalnych dla każdej spółki kapitałowej działającej w Polsce. Mimo że stawka podstawowa wynosi 19%, rzeczywiste obciążenie podatkowe zależy od wielu czynników – od wyboru formy opodatkowania, poprzez prawidłowe wykazanie kosztów uzyskania przychodów, aż po możliwość skorzystania z preferencyjnych rozwiązań takich jak estoński CIT lub preferencyjna stawka 9% dla małych podatników. Nieprawidłowe rozliczanie CIT może prowadzić do znacznych kar finansowych i problemów z organami podatkowymi, ale jednocześnie właściwe planowanie podatkowe pozwala legalnie zoptymalizować zobowiązania. Niniejszy artykuł zawiera kompletny przewodnik po podatku CIT – od podstawowych definicji, przez zasady obliczania, aż po strategie minimalizacji obciążeń podatkowych dla różnych typów przedsiębiorstw.

Opracował: dr inż. Bogusław Madej

Prawidłowe prowadzenie dokumentacji podatkowej jest podstawą uczciwego biznesu transportowego, a zarazem obowiązkiem nałożonym przez prawo na każdego przedsiębiorcę. Dla firm transportowych dokumentacja ma szczególne znaczenie, ponieważ muszą one łączyć wymogi z zakresu podatków dochodowych, VAT, podatku od środków transportu oraz przepisów branżowych dotyczących listów przewozowych i ewidencji przebiegu pojazdów. Każdy błąd w dokumentacji może skutkować nie tylko karami finansowymi, lecz także utratą prawa do odliczenia VAT, utraty kosztów w podatku dochodowym czy nawet konsekwencjami prawnymi w przypadku kontroli urzędu skarbowego. Artykuł niniejszy stanowi praktyczny przewodnik po wszystkich najważniejszych elementach dokumentacji podatkowej, które musi prowadzić firma transportowa, aby działać zgodnie z obowiązującymi przepisami prawa.

Opracował: dr inż. Bogusław Madej

Branża transportowa należy do najbardziej obciążonych podatkowo sektorów gospodarki – każda firma działająca w tym obszarze musi liczyć się z szeregiem danin, które wpływają zarówno na codzienną działalność, jak i planowanie strategiczne. Firmy transportowe rozliczają podatek dochodowy (PIT lub CIT), VAT, podatek od środków transportowych oraz szereg obowiązkowych opłat lokalnych i branżowych zależnych od wielkości floty czy zakresu usług. Stawki i szczegółowe zasady naliczania tych podatków są regularnie aktualizowane przez ustawodawcę i samorządy, a nieprzestrzeganie obowiązków fiskalnych może skutkować dotkliwymi sankcjami. Zrozumienie struktury i zasad opodatkowania branży transportowej pozwala firmom nie tylko uniknąć pułapek, ale i efektywnie optymalizować koszty działalności. Niniejszy artykuł przedstawia kompleksowy przegląd wszystkich najważniejszych obciążeń podatkowych, z którymi musi zmierzyć się współczesne przedsiębiorstwo transportowe w Polsce.

Opracował: dr inż. Bogusław Madej

Biała lista podatników VAT to nowoczesny, elektroniczny rejestr wszystkich przedsiębiorstw i osób fizycznych zgłoszonych jako podatnicy VAT w Polsce. Został utworzony przez Ministerstwo Finansów jako narzędzie wspierające bezpieczeństwo obrotu gospodarczego oraz walkę z oszustwami podatkowymi. Pozwala każdemu przedsiębiorcy sprawdzić status kontrahenta, wiarygodność jego rejestracji VAT oraz numer firmowego rachunku bankowego przed dokonaniem płatności. Regularne korzystanie z białej listy gwarantuje zgodność z przepisami prawa i chroni przed niepożądanymi konsekwencjami podatkowymi.

Opracował: dr inż. Bogusław Madej

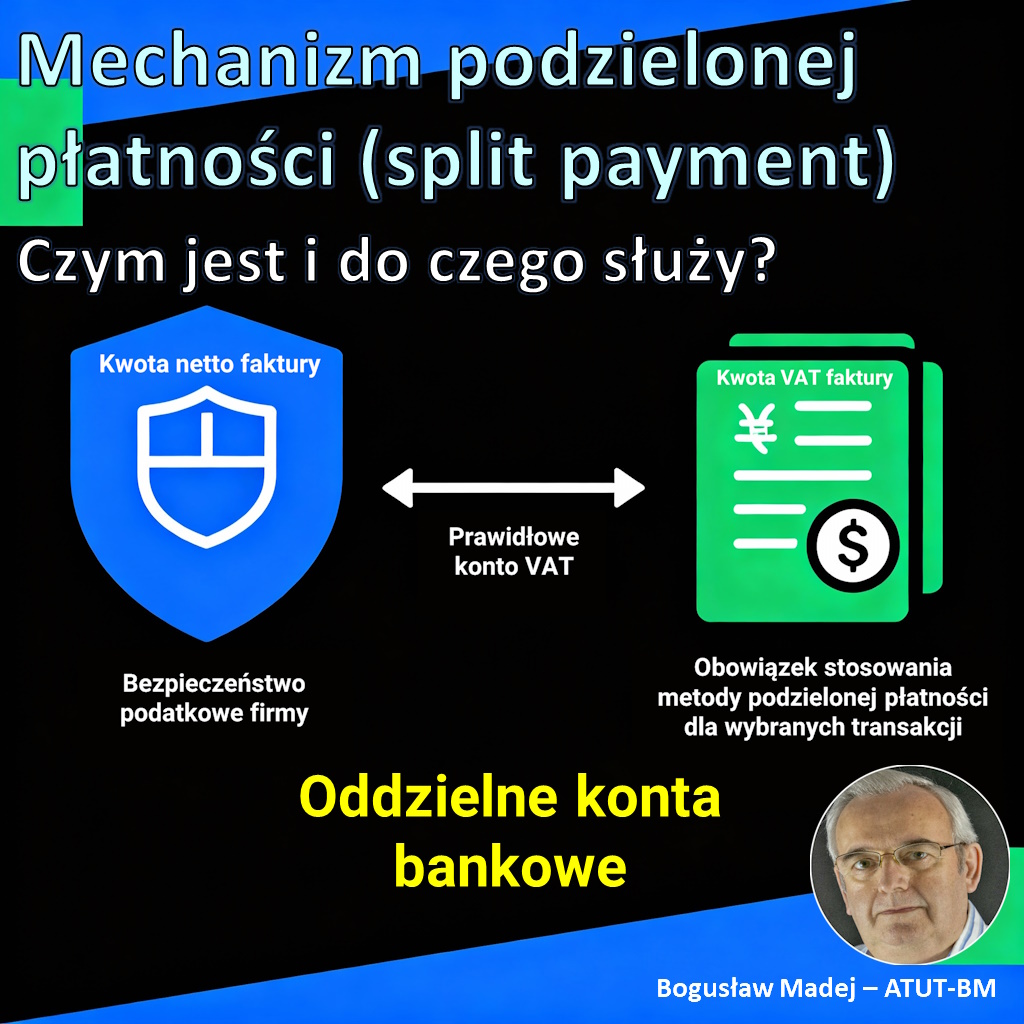

Split payment, czyli mechanizm podzielonej płatności, to jedno z najbardziej kontrowersyjnych narzędzi w polskim systemie VAT, które od listopada 2019 roku obliguje przedsiębiorców do specjalnego sposobu regulowania zobowiązań za towary i usługi tzw. wrażliwe. W teorii jest to broń w walce z oszustwami podatkowymi i luką VAT, w praktyce jednak dla wielu firm transportowych i spedycyjnych stanowi poważne wyzwanie operacyjne i finansowe. Mechanizm polega na automatycznym podziale płatności na dwie części – kwota netto trafia na standardowe konto firmowe dostawcy, a podatek VAT ląduje na specjalnym rachunku VAT, z którego środki można wykorzystać wyłącznie na ściśle określone cele. Dla przedsiębiorców transportowych, którzy w sierpniu 2025 roku stanęli przed perspektywą objęcia split paymentem trzech dodatkowych kategorii usług (transport chłodniczy i cysternami), znajomość zasad mechanizmu stała się kluczowa. Nieprzestrzeganie przepisów grozi dotkliwymi sankcjami – od 30% dodatkowego zobowiązania podatkowego, przez utratę prawa do zaliczenia wydatków w koszty, po grzywny w Kodeksie Karnym Skarbowym. Artykuł kompleksowo wyjaśnia, czym jest split payment, kogo dotyczy, jak go prawidłowo stosować oraz jak uniknąć najczęściej popełnianych błędów mogących kosztować firmę tysiące złotych.

Opracował: dr inż. Bogusław Madej

Transport towarów stanowi ważny element łańcucha dostaw w nowoczesnym handlu, łącząc sprzedających i kupujących na różnych rynkach. W tym złożonym procesie pojawia się fundamentalne pytanie prawne: kiedy dokładnie własność towaru przechodzi ze sprzedającego na kupującego i kto ponosi ryzyko jego utraty lub uszkodzenia podczas przewozu? Zrozumienie mechanizmów przeniesienia własności w trakcie transportu ma podstawowe znaczenie dla wszystkich uczestników łańcucha logistycznego – od producentów i dystrybutorów po przewoźników i odbiorców końcowych. Artykuł przybliża problematykę prawną związaną z przeniesieniem własności towaru podczas transportu, omawiając polskie przepisy kodeksu cywilnego, międzynarodowe reguły Incoterms oraz Konwencję CMR. Poznasz praktyczne aspekty zarządzania ryzykiem w transporcie oraz sposoby zabezpieczenia interesów stron umowy.