Opracował: dr inż. Bogusław Madej

Jeden źle sklasyfikowany pojazd w ewidencji środków trwałych może kosztować firmę transportową ponad 10 000 zł w podatkach i odsetkach za zwłokę. Dla przedsiębiorcy transportowego, który błędnie zakwalifikował samochód ciężarowy z dwoma rzędami siedzeń jako pojazd ciężarowy (KŚT 742) zamiast osobowego (KŚT 741), konsekwencje są dramatyczne – nadmiar odpisów amortyzacyjnych w ciągu 5 lat może wynieść 50 000 zł, co przy stawce CIT 19% oznacza zaległy podatek 9 500 zł plus odsetki. Błędy w amortyzacji pojazdów nie ograniczają się jednak tylko do nieprawidłowej klasyfikacji KŚT. Przedsiębiorcy popełniają również pomyłki w ustalaniu wartości początkowej (włączając odliczony VAT lub pomijając koszty rejestracji), próbują zmieniać metodę amortyzacji w trakcie jej trwania (co jest zabronione zgodnie z art. 22h ust. 2 ustawy o PIT), nie prowadzą prawidłowo ewidencji środków trwałych, co skutkuje utratą prawa do zaliczania odpisów w koszty. Według danych z kontroli skarbowych, nieprawidłowości w amortyzacji środków trwałych to jedna z najczęściej występujących przyczyn korekt podatkowych, wymagających złożenia deklaracji za kilka lat wstecz i zapłaty zaległego podatku wraz z odsetkami. W tym artykule przedstawimy sześć najczęstszych kategorii błędów przy amortyzacji pojazdów transportowych oraz pokażemy, jak ich unikać, oszczędzając firmie dziesiątki tysięcy złotych rocznie.

Opracował: dr inż. Bogusław Madej

Amortyzacja floty to jeden z najbardziej złożonych, a jednocześnie kluczowych aspektów zarządzania finansami w przedsiębiorstwie transportowym. Dla firmy posiadającej flotę 5 ciężarówek o wartości 300 000 zł każda, wybór odpowiedniej metody amortyzacji może oznaczać rocznie różnicę w kosztach uzyskania przychodu różnicę między 300 000 zł przy metodzie liniowej a 600 000 zł przy metodzie degresywnej. Ta pozornie techniczna decyzja księgowa ma bezpośredni wpływ na wysokość płaconego podatku dochodowego, płynność finansową przedsiębiorstwa oraz wartość bilansową majątku firmy. Zgodnie z załącznikiem nr 1 do ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. 2024 poz. 226 z późn. zm., ISAP), samochody ciężarowe (KŚT 742) amortyzuje się według stawki 20% rocznie, natomiast ciągniki siodłowe (KŚT 746) według stawki 14% rocznie. Jednak to dopiero początek – przedsiębiorcy mają do dyspozycji cztery podstawowe metody amortyzacji: liniową, degresywną, indywidualną oraz jednorazową, z których każda znajduje zastosowanie w innych sytuacjach biznesowych. Zawiłości te wyjaśniono w niniejszym artykule.

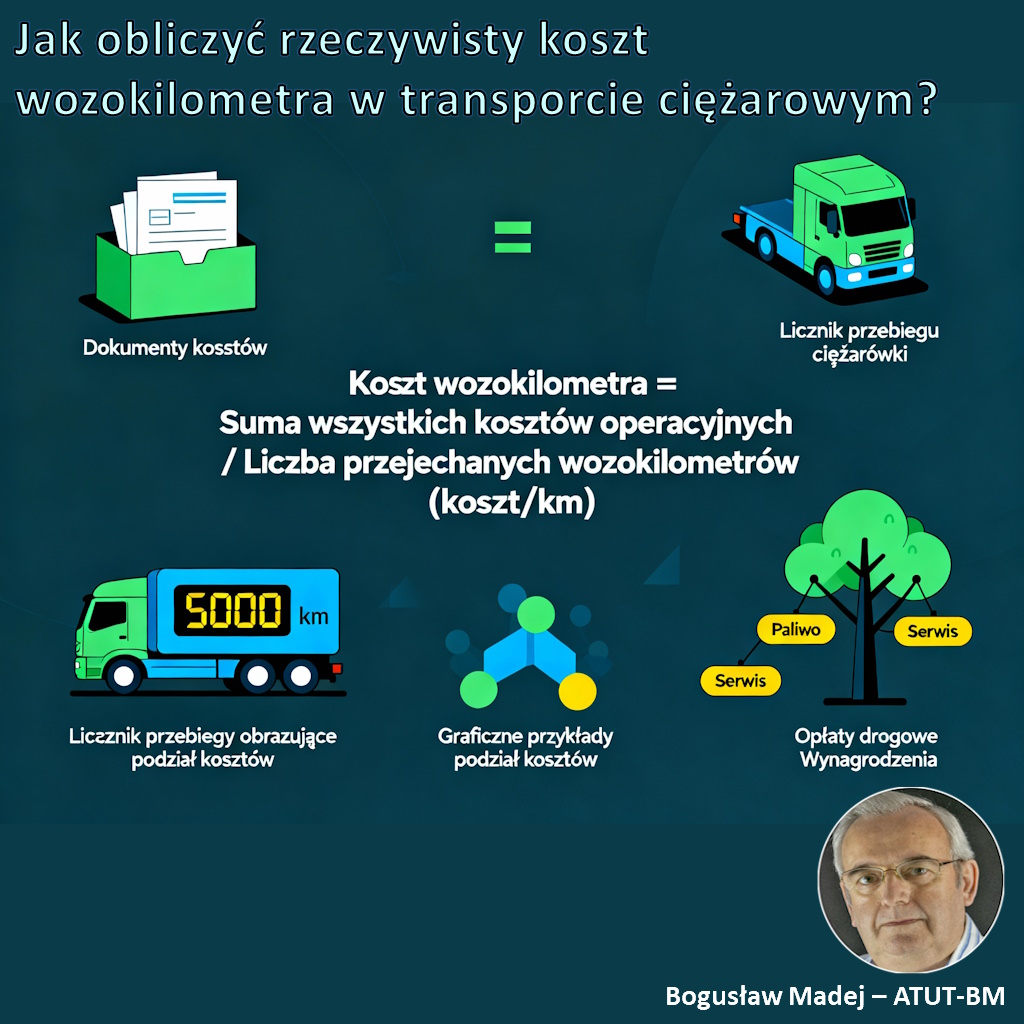

Opracował: dr inż. Bogusław Madej

Pytanie „ile kosztuje mnie przejechany kilometr?" wydaje się proste, ale odpowiedź na nie decyduje o przetrwaniu firmy transportowej na konkurencyjnym rynku. Koszt wozokilometra to nie tylko cena paliwa – to kompleksowy wskaźnik obejmujący wszystkie wydatki związane z eksploatacją pojazdu ciężarowego, rozłożone na każdy przejechany kilometr. Według badań Instytutu Transportu Samochodowego, średni koszt 1 wozokilometra dla pojazdów transportu krajowego o dopuszczalnej masie całkowitej powyżej 12 ton wynosi 2,62 zł, natomiast w transporcie międzynarodowym wzrasta do 2,90 zł. Jednak te wartości to tylko punkt odniesienia – rzeczywisty koszt w Twojej firmie może znacząco odbiegać od średniej, w zależności od efektywności operacyjnej, struktury kosztów i sposobu zarządzania flotą. W 2025 roku, gdy ceny paliwa wahają się między 6,50 a 7,50 zł za litr, opłaty drogowe e-TOLL wzrosły o 30-45%, a wynagrodzenia kierowców podlegają regulacjom Pakietu Mobilności, precyzyjne obliczanie kosztu wozokilometra staje się podstawowym miernikiem rentowności przewoźnika.

Opracował: dr inż. Bogusław Madej

Decyzja o zakupie pojazdu do floty firmowej nie kończy się na podpisaniu umowy. W rzeczywistości to dopiero początek długiej drogi kosztów operacyjnych, które przedsiębiorstwo będzie ponosić przez kolejne lata eksploatacji. Całkowity Koszt Posiadania, znany jako TCO (Total Cost of Ownership), to kompleksowe narzędzie analityczne pozwalające oszacować rzeczywiste wydatki związane z pojazdem – od momentu nabycia, przez cały okres użytkowania, aż do momentu jego odsprzedaży. Dla menedżerów flot to nie abstrakcyjna teoria, ale konkretny wskaźnik decydujący o rentowności całego przedsiębiorstwa. W 2025 roku, gdy każda złotówka ma znaczenie, zrozumienie TCO i umiejętność wyboru odpowiednich pojazdów staje się kluczową kompetencją każdego fleet managera.

Opracował: dr inż. Bogusław Madej

Wydatki w branży TSL nieustannie rosną, dlatego skuteczne zarządzanie kosztami operacyjnymi staje się narzędziem do utrzymania rentowności firmy transportowej. Paliwo, które stanowi nawet 40% wszystkich wydatków przewoźnika, serwis techniczny pochłaniający kolejne 8-12% budżetu oraz amortyzacja floty to trzy filary wpływające na kondycję finansową każdego przedsiębiorstwa transportowego. W 2025 roku, gdy koszty działalności transportowej wzrosły o 3,8-10%, a opłaty drogowe e-TOLL zwiększyły się średnio o 30-45%, zrozumienie struktury wydatków operacyjnych nie jest już tylko kwestią optymalizacji – to warunek przetrwania na konkurencyjnym rynku.

Opracował: dr inż. Bogusław Madej

Koszty transportu stanowią jedną z najwyższych pozycji w budżecie firm logistycznych, przewozowych oraz przedsiębiorstw produkcyjnych i handlowych posiadających własną flotę. Paliwo, naprawy, ubezpieczenia, koszty pracy kierowców oraz opłaty drogowe mogą pochłaniać nawet 40-60 procent całkowitych kosztów operacyjnych przedsiębiorstwa. W obliczu rosnących cen energii, inflacji oraz zaostrzających się wymagań środowiskowych, skuteczne zarządzanie kosztami transportu przestało być opcją, a stało się biznesową koniecznością. Niniejszy artykuł przedstawia sprawdzone, praktyczne strategie redukcji wydatków transportowych, które pozwalają osiągnąć realne oszczędności bez uszczerbku dla jakości usług. Od optymalizacji tras, przez systemy telematyczne, po szkolenia kierowców w zakresie ekonomicznej jazdy – każde z tych działań może przełożyć się na wymierne korzyści finansowe i operacyjne.

Opracował: dr inż. Bogusław Madej

Dekarbonizacja transportu publicznego to jedno z największych wyzwań stojących przed polskimi samorządami w najbliższych latach. Wybór odpowiedniego napędu dla floty autobusowej nie jest już tylko kwestią ekologicznej mody, lecz realnymi wymogami prawnymi i ekonomicznymi kalkulacjami. Autobusy elektryczne, hybrydowe czy tradycyjne diesle – każde rozwiązanie ma swoje zalety, wady i różne struktury kosztów eksploatacji. Niniejszy artykuł przedstawia kompleksową analizę porównawczą kosztów eksploatacji trzech najważniejszych rodzajów napędów w transporcie publicznym, opierając się na rzeczywistych danych z polskich miast, raportach branżowych oraz aktualnych przepisach prawnych obowiązujących w 2025 roku.