Mechanizm podzielonej płatności (split payment) – Czym jest i do czego służy?

Opracował: dr inż. Bogusław Madej

Split payment, czyli mechanizm podzielonej płatności, to jedno z najbardziej kontrowersyjnych narzędzi w polskim systemie VAT, które od listopada 2019 roku obliguje przedsiębiorców do specjalnego sposobu regulowania zobowiązań za towary i usługi tzw. wrażliwe. W teorii jest to broń w walce z oszustwami podatkowymi i luką VAT, w praktyce jednak dla wielu firm transportowych i spedycyjnych stanowi poważne wyzwanie operacyjne i finansowe. Mechanizm polega na automatycznym podziale płatności na dwie części – kwota netto trafia na standardowe konto firmowe dostawcy, a podatek VAT ląduje na specjalnym rachunku VAT, z którego środki można wykorzystać wyłącznie na ściśle określone cele. Dla przedsiębiorców transportowych, którzy w sierpniu 2025 roku stanęli przed perspektywą objęcia split paymentem trzech dodatkowych kategorii usług (transport chłodniczy i cysternami), znajomość zasad mechanizmu stała się kluczowa. Nieprzestrzeganie przepisów grozi dotkliwymi sankcjami – od 30% dodatkowego zobowiązania podatkowego, przez utratę prawa do zaliczenia wydatków w koszty, po grzywny w Kodeksie Karnym Skarbowym. Artykuł kompleksowo wyjaśnia, czym jest split payment, kogo dotyczy, jak go prawidłowo stosować oraz jak uniknąć najczęściej popełnianych błędów mogących kosztować firmę tysiące złotych.

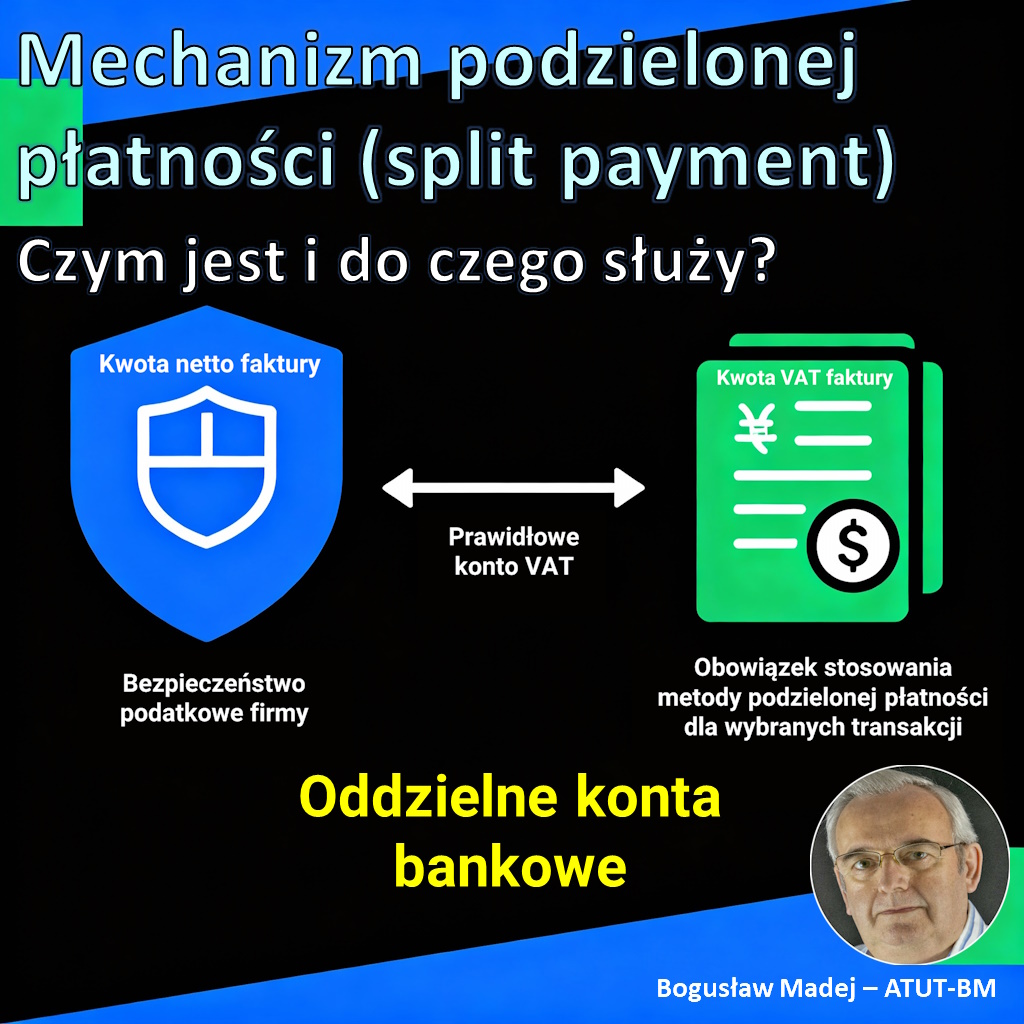

Mechanizm podzielonej płatności (ang. split payment, MPP) to specjalny sposób regulowania zobowiązań za towary i usługi, w którym płatność jest automatycznie dzielona na dwie części (art. 108a ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług, Dz.U. z 2024 r. poz. 361 z późn. zm.):

Kwota netto (wartość towarów lub usług bez VAT) trafia na standardowy rachunek rozliczeniowy sprzedawcy.

Kwota VAT (podatek od towarów i usług) trafia na specjalny rachunek VAT sprzedawcy, utworzony automatycznie przez bank i powiązany z rachunkiem rozliczeniowym.

Podział płatności następuje automatycznie przez bank w momencie realizacji przelewu – nabywca wykonuje jeden przelew, a bank samodzielnie rozdziela środki na odpowiednie rachunki.

Nabywca nie musi znać numeru rachunku VAT sprzedawcy – wystarczy podać numer standardowego rachunku rozliczeniowego.

Środki zgromadzone na rachunku VAT mogą być wykorzystane wyłącznie na ściśle określone cele (zapłata VAT do urzędu skarbowego, zapłata VAT kontrahentom, składki ZUS, podatki PIT/CIT, akcyza, cła).

Jak działa split payment w praktyce

Przykład zastosowania mechanizmu podzielonej płatności:

Firma transportowa kupuje części zamienne do ciągnika siodłowego za 24 000 zł brutto (19 512 zł netto + 4488 zł VAT 23%).

Faktura zawiera towary z załącznika 15 do ustawy o VAT (części do pojazdów mechanicznych) i przekracza 15 000 zł brutto – obowiązuje split payment.

Sprzedawca umieszcza na fakturze adnotację „mechanizm podzielonej płatności".

Nabywca (firma transportowa) wykonuje przelew split payment, podając w komunikacie przelewu: kwotę brutto (24 000 zł), kwotę VAT (4488 zł), numer faktury i NIP sprzedawcy.

Bank automatycznie rozdziela płatność: 19 512 zł trafia na rachunek rozliczeniowy sprzedawcy, a 4488 zł na jego rachunek VAT.

Sprzedawca może swobodnie dysponować kwotą netto (19 512 zł), natomiast środki z rachunku VAT (4488 zł) może wykorzystać wyłącznie do zapłaty podatków lub składek.

Split payment dobrowolny vs obowiązkowy

Split payment dobrowolny – nabywca może zastosować mechanizm podzielonej płatności dla dowolnej faktury VAT, niezależnie od kwoty i rodzaju towarów/usług.

Split payment obowiązkowy – od 1 listopada 2019 roku obowiązek stosowania MPP dotyczy transakcji spełniających łącznie trzy warunki: towary/usługi z załącznika 15 do ustawy o VAT, kwota faktury powyżej 15 000 zł brutto, transakcja między podatnikami VAT (B2B).

Dobrowolne stosowanie split payment przynosi nabywcy korzyści – brak sankcji związanych z białą listą, szybszy zwrot VAT z urzędu skarbowego, brak ryzyka solidarnej odpowiedzialności za zaległości VAT kontrahenta.

Obowiązkowy split payment wymaga szczególnej uwagi – brak jego zastosowania grozi sankcjami podatkowymi i karnymi.

Cel wprowadzenia split payment – walka z luką VAT

Luka VAT w Polsce

Mechanizm podzielonej płatności został wprowadzony jako narzędzie walki z oszustwami podatkowymi i luką VAT:

Luka VAT to różnica między teoretycznymi wpływami z VAT (gdyby wszyscy podatnicy płacili VAT zgodnie z prawem) a rzeczywistymi wpływami do budżetu państwa.

W 2017 roku luka VAT w Polsce wynosiła około 25% – jedna z najwyższych w Unii Europejskiej.

Najczęstszym mechanizmem oszustw VAT były tzw. karuzele podatkowe – fikcyjne transakcje między firmami, w których VAT był wykazywany do odliczenia, ale nigdy nie trafiał do urzędu skarbowego.

Branże najbardziej narażone na oszustwa: handel paliwami, metalami, elektroniką, częściami samochodowymi, usługi budowlane.

Split payment miał zablokować możliwość „znikania" VAT – środki z rachunku VAT mogą być wykorzystane wyłącznie na cele podatkowe.

Jak split payment uszczelnia system VAT

Środki na rachunku VAT są „zamrożone" i nie mogą być wykorzystane na bieżącą działalność firmy – eliminuje to możliwość wydania VAT przed jego przekazaniem do urzędu skarbowego.

Urząd skarbowy ma wgląd w przepływy na rachunkach VAT podatników – może identyfikować nieprawidłowości i oszustwa.

W przypadku egzekucji komorniczej środki na rachunku VAT są chronione – nie mogą być zajęte na poczet innych długów niż VAT.

Sprzedawcy stosujący split payment mają priorytet przy zwrotach VAT z urzędu skarbowego – szybsze zwroty (w ciągu 25 dni zamiast 60).

Mechanizm split payment zwiększa transparentność transakcji i utrudnia karuzele podatkowe.

Efekty wprowadzenia split payment

Od 2019 roku luka VAT w Polsce systematycznie spada – w 2022 roku wynosiła już tylko około 6%.

Split payment przyczynia się do uszczelnienia systemu podatkowego, choć nie jest jedynym narzędziem (również STIR, JPK_V7, biała lista podatników).

Mechanizm jest jednak kontrowersyjny – przedsiębiorcy narzekają na „zamrożenie" środków na rachunku VAT, co wpływa na płynność finansową.

Dla firm z długimi terminami płatności (60-90 dni) split payment może być szczególnie uciążliwy.

Kogo dotyczy obowiązkowy split payment

Warunki obowiązkowego stosowania split payment

Obowiązek stosowania mechanizmu podzielonej płatności występuje, gdy łącznie spełnione są trzy warunki (art. 108a ust. 1a ustawy o VAT):

Na fakturze znajduje się co najmniej jedna pozycja dotycząca towarów lub usług wymienionych w załączniku nr 15 do ustawy o VAT (tzw. towary i usługi wrażliwe).

Kwota należności ogółem z faktury (wartość brutto całej faktury) przekracza 15 000 zł (lub równowartość tej kwoty w walucie obcej przeliczonej według średniego kursu NBP).

Sprzedaż jest dokonywana między podatnikami VAT, niezależnie od tego, czy są czynnymi podatnikami VAT, czy zwolnionymi (transakcja B2B – firma do firmy).

Jeśli choćby jeden z warunków nie jest spełniony, obowiązek split payment nie występuje (ale można go stosować dobrowolnie).

Split payment nie dotyczy transakcji z konsumentami (B2C), płatności gotówką lub kartą płatniczą, ani faktur wystawionych przez podatników zwolnionych z VAT.

Obowiązki sprzedawcy

Sprzedawca ma obowiązek umieścić na fakturze objętej obowiązkowym split payment wyraźne oznaczenie „mechanizm podzielonej płatności" (art. 106e ust. 1 pkt 18a ustawy o VAT).

Adnotacja musi być widoczna i jednoznaczna – nie ma określonego miejsca, w którym powinna się znaleźć (może być w nagłówku, stopce, obok kwoty VAT).

Brak oznaczenia na fakturze grozi sprzedawcy sankcją w wysokości 30% kwoty VAT przypadającej na towary/usługi z załącznika 15.

Sprzedawca nie ma obowiązku podawania na fakturze numeru rachunku VAT – wystarczy standardowy rachunek rozliczeniowy.

Jeśli nabywca mimo braku adnotacji na fakturze zastosuje split payment, sprzedawca unika sankcji.

Obowiązki nabywcy

Nabywca ma obowiązek zapłacić za fakturę objętą obowiązkowym split payment za pomocą mechanizmu podzielonej płatności (art. 108a ust. 1a ustawy o VAT).

Jeśli faktura zawiera oznaczenie „mechanizm podzielonej płatności", nabywca musi zastosować split payment – brak możliwości wyboru.

Płatność musi być dokonana przez przelew bankowy z wykorzystaniem specjalnego komunikatu przelewu – płatność gotówką, kartą lub zwykłym przelewem jest niedozwolona.

Nabywca ponosi odpowiedzialność za prawidłowe zastosowanie split payment – błędy mogą skutkować sankcjami.

W razie wątpliwości, czy faktura objęta jest obowiązkowym split payment, warto skonsultować się z działem księgowym lub doradcą podatkowym.

Towary i usługi objęte split payment – załącznik 15

Najważniejsze kategorie towarów i usług wrażliwych

Załącznik nr 15 do ustawy o VAT zawiera szczegółowy wykaz towarów i usług objętych obowiązkowym split payment. Oto najważniejsze kategorie istotne dla branży transportowej:

Paliwa – węgiel, oleje napędowe, benzyny, gaz płynny LPG, paliwa do reaktorów.

Sprzedaż detaliczna części samochodowych – handel częściami i akcesoriami do pojazdów mechanicznych.

Towary i usługi spoza załącznika 15

Jeśli faktura dotyczy wyłącznie towarów lub usług nieobjętych załącznikiem 15, nie ma obowiązku stosowania split payment – nawet jeśli wartość faktury przekracza 15 000 zł brutto.

Nabywca może dobrowolnie zastosować split payment dla dowolnej faktury VAT – przynosi to korzyści (brak sankcji białej listy, szybszy zwrot VAT).

Faktury mieszane – towary z załącznika 15 i spoza niego

Jeśli faktura zawiera zarówno towary/usługi z załącznika 15, jak i spoza niego, obowiązek split payment występuje tylko dla pozycji z załącznika 15.

Nabywca nie musi stosować split payment do całej faktury – wystarczy, że zastosuje go do części dotyczącej towarów/usług wrażliwych.

W praktyce jednak wielu przedsiębiorców stosuje split payment do całej faktury dla uproszczenia – komunikat przelewu pozwala na wskazanie kwoty brutto i VAT dla całej faktury lub tylko jej części.

Split payment w branży transportowej

Towary i usługi transportowe objęte split payment

Branża transportowa jest szczególnie narażona na obowiązkowy split payment ze względu na rodzaje przewożonych towarów i świadczonych usług:

Transport towarów wrażliwych – przewóz paliw, metali, elektroniki, części samochodowych, odpadów i surowców wtórnych obliguje do split payment, jeśli wartość faktury przekracza 15 000 zł brutto.

Zakup paliwa – jeśli firma transportowa kupuje paliwo na fakturę powyżej 15 000 zł brutto, obowiązuje split payment.

Zakup części zamiennych i akcesoriów do pojazdów – części do silników, układy hamulcowe, opony – wszystko objęte załącznikiem 15.

Usługi naprawcze pojazdów – jeśli wartość naprawy przekracza 15 000 zł brutto i obejmuje części z załącznika 15, obowiązuje split payment.

Sprzedaż detaliczna części samochodowych – hurtownie i sklepy motoryzacyjne muszą oznaczać faktury adnotacją MPP.

Nowe kategorie transportu objęte split payment od 2026 roku

Według projektu nowelizacji z sierpnia 2025 roku, od 1 stycznia 2026 roku obowiązkowym split paymentem mają zostać objęte trzy nowe kategorie usług transportu drogowego:

49.41.11 – Transport drogowy towarów samochodami-chłodniami.

49.41.12 – Transport drogowy produktów naftowych cysternami.

49.41.13 – Transport drogowy pozostałych cieczy i gazów cysternami.

Jeśli nowelizacja wejdzie w życie, przewoźnicy świadczący te usługi będą musieli oznaczać faktury powyżej 15 000 zł brutto adnotacją „mechanizm podzielonej płatności".

Nabywcy tych usług (spedytorzy, firmy produkcyjne) będą zobowiązani do płatności w split payment.

Mechanizm ma na celu uszczelnienie systemu VAT w branży transportowej, ale może wpłynąć na płynność finansową przewoźników.

Wpływ split payment na płynność finansową firm transportowych

Split payment „zamraża" VAT na specjalnym rachunku – środki te nie mogą być wykorzystane na bieżące wydatki (paliwo, naprawy, wynagrodzenia).

Dla firm z długimi terminami płatności (60-90 dni) split payment może być szczególnie uciążliwy – VAT jest odcinany od pierwszego dnia, a firma musi czekać na zwrot z urzędu skarbowego.

Przewoźnicy rozliczający VAT kwartalnie mogą mieć problemy z płynnością finansową – środki na rachunku VAT są zablokowane przez cały kwartał.

Rozwiązaniem może być wcześniejszy zwrot VAT – stosowanie split payment daje prawo do szybszego zwrotu (25 dni zamiast 60).

Alternatywą jest negocjowanie krótszych terminów płatności z kontrahentami (30 dni zamiast 60-90 dni).

Jak wykonać przelew split payment – instrukcja krok po kroku

Wymagania techniczne

Aby móc wykonać przelew split payment, nabywca musi mieć rachunek firmowy w banku lub SKOK.

Bank automatycznie tworzy specjalny rachunek VAT powiązany z rachunkiem rozliczeniowym – nie wymaga to dodatkowych formalności ani opłat.

Rachunek VAT jest bezpłatny – nie ma opłat za jego prowadzenie ani za przelewy z/na rachunek VAT.

Przelew split payment można wykonać wyłącznie przez bankowość elektroniczną lub zlecenie papierowe w oddziale banku – nie można go wykonać gotówką ani kartą.

Nie wszystkie banki oferują obsługę split payment – warto sprawdzić przed otwarciem rachunku firmowego.

Instrukcja krok po kroku – przelew w bankowości elektronicznej

Zaloguj się do bankowości elektronicznej.

Wybierz opcję „Przelewy" i następnie „Przelew krajowy" lub „Split payment" (nazwa może się różnić w zależności od banku).

Zaznacz opcję „Mechanizm podzielonej płatności" lub „Split payment".

Uzupełnij formularz przelewu: nazwa odbiorcy, numer rachunku rozliczeniowego odbiorcy (nie rachunku VAT!), NIP odbiorcy.

Podaj kwotę brutto faktury (całkowitą wartość do zapłaty).

Podaj kwotę VAT (zgodną z fakturą).

Wpisz numer faktury, za którą dokonujesz płatności.

W polu tytułu przelewu możesz wpisać dodatkowy opis (opcjonalnie).

Zatwierdź przelew – bank automatycznie podzieli płatność na kwotę netto (trafia na rachunek rozliczeniowy sprzedawcy) i kwotę VAT (trafia na rachunek VAT sprzedawcy).

Kwota VAT zostanie pobrana w pierwszej kolejności z Twojego rachunku VAT, a jeśli tam będzie niedobór – reszta zostanie pobrana z rachunku rozliczeniowego.

Płatność za kilka faktur jednym przelewem

Za pomocą jednego komunikatu przelewu split payment można opłacić kilka faktur od tego samego dostawcy.

Warunek: faktury muszą być wystawione w okresie nie krótszym niż 1 dzień i nie dłuższym niż 1 miesiąc.

W komunikacie przelewu należy podać sumaryczną kwotę brutto i VAT ze wszystkich faktur oraz numery wszystkich opłacanych faktur.

Ta opcja jest wygodna przy regularnych zakupach od jednego dostawcy (np. paliwo, części zamienne).

Co zrobić, jeśli bank nie obsługuje split payment

Jeśli Twój bank nie oferuje obsługi split payment w bankowości elektronicznej, możesz złożyć zlecenie papierowe w oddziale banku.

Na formularzu przelewu należy w tytule przelewu wpisać specjalne oznaczenia: /VAT/ kwota VAT, /IDC/ NIP odbiorcy, /INV/ numer faktury, /TXT/ dodatkowy opis (opcjonalnie).

Alternatywnie warto rozważyć zmianę banku na taki, który w pełni obsługuje split payment – większość dużych banków komercyjnych oferuje tę funkcję.

Rachunek VAT – zasady działania i ograniczenia

Czym jest rachunek VAT

Rachunek VAT to specjalny rachunek bankowy automatycznie tworzony przez bank dla każdego rachunku rozliczeniowego przedsiębiorcy (art. 62b ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe, Dz.U. z 2024 r. poz. 1651 z późn. zm.).

Rachunek VAT jest powiązany z rachunkiem rozliczeniowym i służy wyłącznie do gromadzenia środków z tytułu VAT.

Rachunek VAT jest bezpłatny – nie ma opłat za jego prowadzenie, przelewy z/na rachunek VAT ani wyciągi.

Przedsiębiorca nie musi składać wniosku o otwarcie rachunku VAT – bank tworzy go automatycznie wraz z rachunkiem rozliczeniowym.

Na rachunku VAT gromadzą się środki z tytułu: płatności split payment otrzymanych od nabywców, wpłat własnych przedsiębiorcy na pokrycie VAT, zwrotów VAT z urzędu skarbowego.

Na co można wykorzystać środki z rachunku VAT?

Środki zgromadzone na rachunku VAT mogą być wykorzystane wyłącznie na ściśle określone cele (art. 62b ust. 1 ustawy Prawo bankowe):

Zapłata podatku VAT do urzędu skarbowego (deklaracje VAT-7, VAT-7K, VAT-8, VAT-9M i inne).

Zapłata podatku VAT z tytułu wewnątrzwspólnotowego nabycia towarów (WNT).

Zapłata podatku VAT kontrahentom – można wykonać przelew split payment na rzecz dostawcy, używając środków z własnego rachunku VAT.

Zapłata podatku PIT (zaliczki, roczne rozliczenie) – środki z rachunku VAT mogą być wykorzystane na zapłatę podatku dochodowego od osób fizycznych.

Zapłata podatku CIT (zaliczki, roczne rozliczenie) – środki z rachunku VAT mogą być wykorzystane na zapłatę podatku dochodowego od osób prawnych.

Zapłata składek ZUS – składki na ubezpieczenia społeczne i zdrowotne mogą być opłacone z rachunku VAT.

Zapłata podatku akcyzowego i należności celnych.

Zwrot nienależnie otrzymanej płatności na rachunek VAT podatnika, od którego otrzymano płatność.

Transfer środków na własny inny rachunek VAT w tym samym banku.

Czego nie można zrobić ze środkami na rachunku VAT?

Środków z rachunku VAT nie można wykorzystać na bieżące wydatki operacyjne – paliwo, naprawy, wynagrodzenia, zakup towarów.

Nie można wypłacić gotówki z rachunku VAT.

Nie można przenieść środków z rachunku VAT na rachunek rozliczeniowy (z wyjątkiem formalnego wniosku do urzędu skarbowego).

Środki na rachunku VAT nie mogą być zajęte przez komornika na poczet długów innych niż VAT.

Aby odblokować środki z rachunku VAT na inne cele, przedsiębiorca musi złożyć wniosek do naczelnika urzędu skarbowego – decyzja zapada w ciągu 60 dni.

Biała lista podatników VAT a split payment

Czym jest biała lista podatników VAT

Biała lista podatników VAT to oficjalny rejestr prowadzony przez Ministerstwo Finansów, zawierający dane o czynnych podatnikach VAT i ich rachunkach bankowych.

Lista jest dostępna publicznie na stronie Ministerstwa Finansów i aktualizowana codziennie.

Przedsiębiorcy mają obowiązek sprawdzania, czy rachunek kontrahenta widnieje na białej liście przed dokonaniem płatności na kwotę powyżej 15 000 zł (art. 22 ust. 1 ustawy z dnia 6 marca 2018 r. Prawo przedsiębiorców, Dz.U. z 2024 r. poz. 236 z późn. zm.).

Zapłata na rachunek spoza białej listy grozi utratą prawa do zaliczenia wydatku w koszty uzyskania przychodu oraz solidarną odpowiedzialnością za zaległości VAT kontrahenta.

Split payment a biała lista – wzajemne relacje

Zastosowanie split payment chroni nabywcę przed sankcjami białej listy – nie ma obowiązku sprawdzania, czy rachunek widnieje na białej liście.

Jeśli nabywca dokona płatności w split payment na rachunek spoza białej listy, nie straci prawa do zaliczenia wydatku w koszty i nie poniesie solidarnej odpowiedzialności za VAT kontrahenta.

Ta zasada obowiązuje od 1 lipca 2020 roku (zmiana w ustawie o podatku dochodowym od osób fizycznych i ustawie o podatku dochodowym od osób prawnych).

Split payment jest więc formą „podwójnego zabezpieczenia" – chroni zarówno przed oszustwami VAT, jak i przed sankcjami białej listy.

W praktyce wiele firm stosuje dobrowolny split payment dla wszystkich płatności powyżej 15 000 zł, aby uniknąć konieczności sprawdzania białej listy.

Jak sprawdzić białą listę

Biała lista dostępna jest na stronie Ministerstwa Finansów pod adresem: www.podatki.gov.pl/wykaz-podatnikow-vat-wyszukiwarka.

Wyszukiwarka pozwala sprawdzić po NIP kontrahenta, czy jest czynnym podatnikiem VAT oraz jakie rachunki bankowe ma zarejestrowane.

Wielu banków oferuje automatyczne sprawdzanie białej listy bezpośrednio w formularzu przelewu – warto z tego korzystać.

Jeśli rachunek nie widnieje na białej liście, a chcesz zachować prawo do kosztów, zastosuj split payment lub złóż zawiadomienie do urzędu skarbowego w ciągu 7 dni od płatności.

Sankcje za niestosowanie split payment

Sankcje dla nabywcy w podatku VAT

Jeśli nabywca nie zastosuje obowiązkowego split payment (zapłaci zwykłym przelewem, gotówką lub kartą), grozi mu dodatkowe zobowiązanie podatkowe w wysokości 30% kwoty VAT z faktury dotyczącej towarów/usług z załącznika 15 (art. 112b ustawy o VAT).

Sankcja jest nakładana przez naczelnika urzędu skarbowego w drodze decyzji administracyjnej.

Dodatkowe zobowiązanie podatkowe nie jest kosztem uzyskania przychodu – zwiększa obciążenie fiskalne firmy.

Sankcja nie występuje, jeśli nabywca pomylił się i zastosował zwykły przelew, ale następnie skorygował błąd i dokonał płatności w split payment – trzeba to zrobić przed kontrolą skarbową.

Sankcje dla nabywcy w podatkach dochodowych

Jeśli nabywca zapłaci za fakturę objętą obowiązkowym split payment zwykłym przelewem (bez split payment), traci prawo do zaliczenia wydatku w koszty uzyskania przychodu w części dotyczącej towarów/usług z załącznika 15 (art. 22p ustawy o PIT, art. 15d ustawy o CIT).

Utrata prawa do kosztów oznacza wyższy podatek dochodowy – może to być kilka lub kilkanaście procent wartości faktury.

Jeśli wydatek został już zaliczony do kosztów, trzeba skorygować deklarację podatkową (zmniejszenie kosztów lub zwiększenie przychodów).

Sankcja nie występuje, jeśli nabywca zastosował split payment – nawet na rachunek spoza białej listy.

Sankcje dla sprzedawcy

Jeśli sprzedawca nie umieści na fakturze objętej obowiązkowym split payment adnotacji „mechanizm podzielonej płatności", grozi mu dodatkowe zobowiązanie podatkowe w wysokości 30% kwoty VAT przypadającej na towary/usługi z załącznika 15 (art. 106e ust. 12 ustawy o VAT).

Sankcja jest nakładana przez naczelnika urzędu skarbowego w drodze decyzji.

Sprzedawca może uniknąć sankcji, jeśli nabywca mimo braku adnotacji zastosuje split payment.

Jeśli sprzedawca zorientuje się, że zapomniał adnotacji, może wystawić fakturę korygującą z oznaczeniem MPP – zmniejsza to ryzyko sankcji.

Sankcje karne skarbowe (Kodeks Karny Skarbowy)

Nabywcy, który nie zastosuje obowiązkowego split payment, grozi kara grzywny do 720 stawek dziennych (art. 57 ustawy z dnia 10 września 1999 r. Kodeks karny skarbowy, Dz.U. z 2024 r. poz. 1030 z późn. zm.).

W przypadkach mniejszej wagi czynu kara grzywny za wykroczenie skarbowe.

Sprzedawcy, który nie umieści adnotacji na fakturze, grozi kara grzywny do 180 stawek dziennych (art. 62 Kodeksu karnego skarbowego).

Stawka dzienna grzywny wynosi od 1/30 do 400-krotności minimalnego wynagrodzenia – może to być bardzo dotkliwa kara finansowa.

Odpowiedzialność karna skarbowa dotyczy osób fizycznych odpowiedzialnych za sprawy podatkowe w firmie (właściciel, członek zarządu, główny księgowy).

Najczęściej popełniane błędy i jak ich unikać

Błąd: Zwykły przelew zamiast split payment

Najczęstszy błąd to wykonanie zwykłego przelewu zamiast split payment dla faktury objętej obowiązkiem MPP.

Przyczyny: pośpiech, brak uwagi na adnotację na fakturze, nieznajomość przepisów, błąd w systemie księgowym.

Jak naprawić: jeśli zorientujesz się przed kontrolą skarbową, możesz poprosić sprzedawcę o zwrot płatności i dokonać jej ponownie w split payment – to eliminuje ryzyko sankcji.

Alternatywnie: złóż zawiadomienie do urzędu skarbowego o błędzie i wyjaśnij sytuację – może to złagodzić sankcje.

Jak unikać: zawsze sprawdzaj faktury przed płatnością, czy zawierają adnotację „mechanizm podzielonej płatności" i czy wartość przekracza 15 000 zł brutto.

Błąd: Brak adnotacji na fakturze przez sprzedawcę

Sprzedawca zapomina umieścić na fakturze adnotacji „mechanizm podzielonej płatności", choć faktura spełnia warunki obowiązkowego MPP.

Przyczyny: błąd w systemie fakturującym, nieznajomość przepisów, pośpiech.

Jak naprawić: sprzedawca może wystawić fakturę korygującą z dodaniem adnotacji MPP – zmniejsza to ryzyko sankcji.

Nabywca mimo braku adnotacji może zastosować split payment – wtedy sprzedawca unika sankcji.

Jak unikać: skonfiguruj system fakturujący tak, aby automatycznie dodawał adnotację MPP dla faktur powyżej 15 000 zł brutto zawierających towary/usługi z załącznika 15.

Błąd: Nieprawidłowa kwota VAT w komunikacie przelewu

Nabywca podaje w komunikacie przelewu split payment błędną kwotę VAT (np. przepisuje z błędnej faktury lub pomija część VAT).

Skutki: bank rozdzieli płatność nieprawidłowo – część VAT może trafić na rachunek rozliczeniowy zamiast na rachunek VAT.

Jak naprawić: skontaktuj się z bankiem i poproś o korektę przelewu – niektóre banki oferują taką możliwość.

Jeśli korekta jest niemożliwa, poproś sprzedawcę o zwrot nadpłaty i wykonaj przelew ponownie.

Jak unikać: zawsze sprawdzaj dwukrotnie kwoty przed zatwierdzeniem przelewu, najlepiej porównaj z fakturą.

Błąd: Płatność split payment za fakturę nieobjętą obowiązkiem MPP

Nabywca stosuje split payment dla faktury, która nie spełnia warunków obowiązkowego MPP (np. wartość poniżej 15 000 zł, towary spoza załącznika 15).

Skutki: brak negatywnych konsekwencji – dobrowolne stosowanie split payment jest zawsze dozwolone i przynosi korzyści.

Sprzedawca otrzyma środki podzielone na rachunek rozliczeniowy i VAT, co może być dla niego korzystne (szybszy zwrot VAT z urzędu).

Jak unikać: można stosować split payment dla wszystkich płatności – to najprostsze rozwiązanie eliminujące ryzyko błędu.

Podsumowanie i wskazówki praktyczne

Mechanizm podzielonej płatności to jedno z najważniejszych narzędzi w polskim systemie VAT, które wymaga od przedsiębiorców transportowych szczególnej uwagi i znajomości przepisów. Split payment, choć w założeniu służy uszczelnieniu systemu podatkowego i walce z oszustwami VAT, w praktyce może być źródłem problemów finansowych i operacyjnych dla firm z długimi terminami płatności. Kluczem do sukcesu jest rozumienie zasad obowiązkowego stosowania MPP (towary/usługi z załącznika 15, wartość faktury powyżej 15 000 zł brutto, transakcja B2B), prawidłowe wykonywanie przelewów oraz dbanie o oznaczanie faktur adnotacją „mechanizm podzielonej płatności". Sankcje za niestosowanie split payment są dotkliwe – 30% dodatkowe zobowiązanie podatkowe, utrata prawa do kosztów, grzywny karne do 720 stawek dziennych – i mogą poważnie nadszarpnąć finanse firmy. Dla branży transportowej szczególnie istotna jest nowelizacja z sierpnia 2025 roku, która od stycznia 2026 roku może objąć split paymentem transport chłodniczy i cysternami, co wymusi na przewoźnikach dostosowanie systemów fakturowania i płatności. Praktyczne wskazówki:

Zawsze sprawdzaj faktury przed płatnością – czy zawierają adnotację „mechanizm podzielonej płatności", czy wartość przekracza 15 000 zł brutto, czy towary/usługi są z załącznika 15.

Skonfiguruj system fakturujący tak, aby automatycznie dodawał adnotację MPP dla faktur spełniających warunki obowiązkowego split payment.

Wykonuj przelewy split payment uważnie – sprawdź dwukrotnie kwotę brutto, kwotę VAT, numer faktury i NIP sprzedawcy przed zatwierdzeniem.

Zastosuj dobrowolny split payment dla wszystkich płatności powyżej 15 000 zł – to eliminuje konieczność sprawdzania białej listy i daje ochronę przed sankcjami.

Monitoruj saldo rachunku VAT – zaplanuj płatności VAT do urzędu skarbowego tak, aby wykorzystać zgromadzone środki.

Negocjuj krótsze terminy płatności z kontrahentami (30 dni zamiast 60-90 dni) – to zmniejszy problem „zamrożonych" środków na rachunku VAT.

Skorzystaj z szybszego zwrotu VAT – stosowanie split payment daje prawo do zwrotu w ciągu 25 dni zamiast 60.

W razie błędu (zwykły przelew zamiast split payment) natychmiast skontaktuj się z kontrahentem i spróbuj naprawić sytuację przed kontrolą skarbową.

Szkol pracowników księgowości i działu płatności w zakresie split payment – znajomość przepisów to podstawa unikania sankcji.

Śledź zmiany w przepisach – nowelizacja dotycząca transportu może wejść w życie od stycznia 2026 roku i wymusi dostosowanie procedur w firmie.

Spis źródeł

Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług – art. 108a, 106e, załącznik nr 15 (Dz.U. z 2024 r. poz. 361 z późn. zm.).

Ustawa z dnia 29 sierpnia 1997 r. Prawo bankowe – art. 62b (Dz.U. z 2024 r. poz. 1651 z późn. zm.).

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych – art. 22p (Dz.U. z 2024 r. poz. 226 z późn. zm.).

Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych – art. 15d (Dz.U. z 2023 r. poz. 2805 z późn. zm.).

Ustawa z dnia 10 września 1999 r. Kodeks karny skarbowy – art. 57, 62 (Dz.U. z 2024 r. poz. 1030 z późn. zm.).

Ministerstwo Finansów – Biała lista podatników VAT (www.podatki.gov.pl).

Projekt nowelizacji ustawy o podatku dochodowym od osób fizycznych z sierpnia 2025 roku – zmiany w załączniku 15 dotyczące transportu.